Señal DF

Ripley en máximos desde 2020 ante la recuperación del consumo

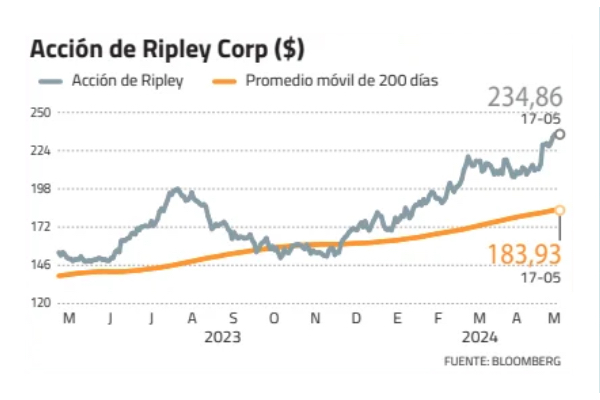

El analista senior de LarrainVial, Joel Lederman, prevé que será necesaria una revisión al alza de las estimaciones, a la luz de la mejora del consumo en Chile y de las mayores eficiencias. Los $ 235 por acción de Ripley aún distan de su cúspide de $ 504 vista en enero de 2018. En dólares, vale menos de un tercio respecto de sus máximos.

Por: Benjamín Pescio | Publicado: Sábado 18 de mayo de 2024 a las 04:00 hrs.

- T+

- T-

Compartir

Hay consenso en que 2024 sería el año de la recuperación del consumo. Después de años de incertidumbre, la temporada de resultados del primer trimestre ha confirmado que los retailers chilenos tienen incluso más para ofrecer.

Y cuando Falabella sorprendió al mercado con sus buenos números, la empresa del S&P IPSA con mejor desempeño al cierre de la primera jornada de reacciones no fue el gigante del retail, sino la más pequeña entre las 29 del club: Ripley Corp.

De hecho, el holding de la familia Calderón también logró unos días después confirmar las mejores expectativas con resultados por encima de los pronósticos, más allá de que aún exhibe pérdidas trimestrales, por $ 2.546 millones.

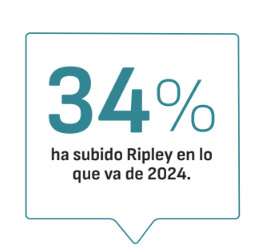

La acción cerró la semana en máximos desde marzo de 2020 y un alza de 34% en lo que va del año, signo de que los inversionistas prevén un mejor futuro después de la pandemia y las densas condiciones macro que profundizaron las heridas durante los últimos años.

Favorable sorpresa

"El buen resultado se debió al ahorro de costos, la gestión de inventarios y el apoyo del tipo de cambio en Perú", consignó el analista senior de LarrainVial, Joel Lederman, previendo que "esta tendencia se mantendrá a lo largo de 2024, a medida que el consumo en Chile siga normalizándose y el impacto del tipo de cambio local disminuya con el tiempo".

La operación bancaria superó estimaciones y la filial peruana Mall Aventura se lució con una sólida expansión de sus resultados.

"En general, los operadores de consumo discrecional mostraron un fuerte rendimiento en el primer trimestre de 2024, lo que nos lleva a creer que será necesaria una revisión al alza de las estimaciones, a la luz de la mejora del consumo en Chile y de las mayores eficiencias", anticipó Lederman.

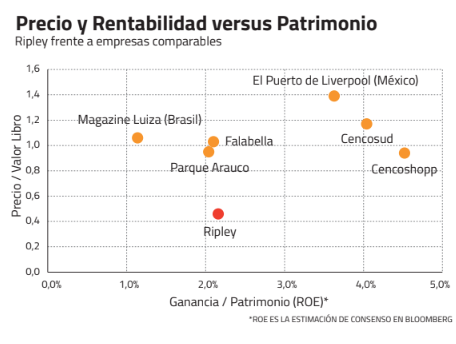

Ripley no solo es la firma de menor market cap en el IPSA, sino también la más castigada en términos de valor respecto del patrimonio contable. Con una razón de 0,46 veces en el precio sobre el valor libro, hoy en día es prácticamente la mitad de "los fierros".

Esto viene aparejado con un retorno sobre el patrimonio (ROE, por su sigla en inglés) de 2,16%, según la estimación agregada en Bloomberg, muy por debajo del 10,63% del IPSA.

Los $ 235 por acción de Ripley aún distan de su cúspide de $ 504 vista en enero de 2018. En dólares, vale menos de un tercio respecto de sus máximos. Barata o no, dependerá de a quién se le pregunte. Mientras analistas revisan sus estimaciones, el papel ya superó su precio objetivo de consenso.

"En nuestra opinión, en la medida que el consumo se reactive en Chile y en Perú, y se tenga una demanda más dinámica, Ripley debería mostrar una mejora en resultados. A lo anterior se suman los esfuerzos de la compañía para generar eficiencias en gastos de administración y ventas (GAV) y una mejor posición en términos de inventario", dijo el analista de BICE Inversiones, Eduardo Ramírez.

Fuentes internas de la empresa apuntan a que este segundo trimestre debiese venir reforzado por el Día de la Madre, que junto con Navidad son los períodos de mayores ventas minoristas. Con la inflación controlada y un dólar que esta semana bajó de $ 900, la confianza es mayor.

Situación de Perú

El castigo vigente se basa en que Ripley todavía sigue acechado por algunos flancos de incertidumbre en sus principales negocios, donde la banca y las operaciones peruanas se encuentran en atenta observación.

Ramírez estimó que "uno de los principales riesgos corresponde a una dinámica de resultados más lenta de lo esperado en los negocios en Perú, producto de una demanda más débil que en Chile".

El fenómeno climático de El Niño trajo incertidumbre y espantó la inversión en 2023, resaltan desde la empresa. La expectativa es que la economía debiese sanar, pero si es que aparecen los fantasmas del año pasado, afectarán los números consolidados.

Hay mayor seguridad, eso sí, por el hecho de que la expansión de Mall Aventura, aunque todavía es un segmento menor del holding, aporta una fuente más estable de generación de caja.

Riesgo bancario

María Ignacia Flores y Fabrizio Lavalle, de Credicorp Capital, expresaron que "mantenemos una postura cautelosa al mirar al banco, ya que la compañía aún no ha sido capaz de registrar altas reducciones en los costos de riesgo a pesar de las mayores restricciones en la originación de préstamos".

En lo que respecta a las operaciones bancarias en Chile, detallaron que "aunque los procesos de préstamos siguen restringidos, el costo del riesgo se mantiene bastante elevado en 13,9% de los préstamos brutos promedio, en línea con el trimestre anterior y por encima del 12,8% del año pasado".

Las 8 acciones rezagadas del IPSA y sus oportunidades de inversión